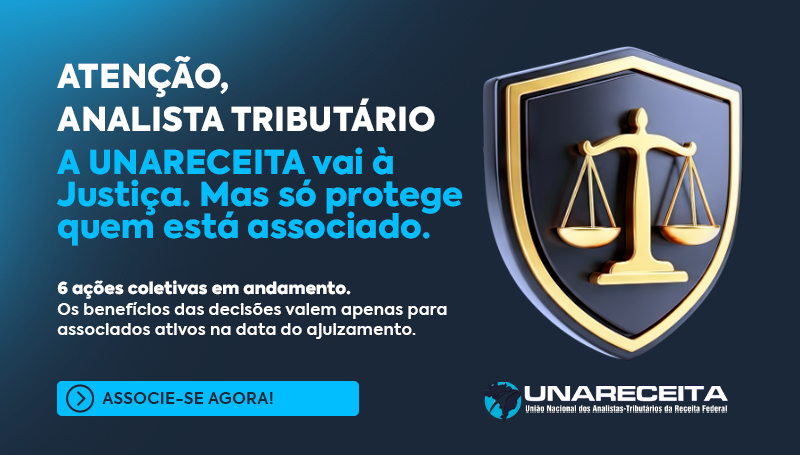

UNARECEITA Ingressa com Seis Ações Coletivas em Defesa dos Analistas-Tributários

Fique atento: apenas associados até a data do ajuizamento serão incluídos nos benefícios das decisões judiciais

A UNARECEITA — União Nacional dos Analistas-Tributários da Receita Federal do Brasil informa aos seus associados e a toda a categoria que ingressará com importantes ações coletivas em defesa dos direitos dos Analistas-Tributários da Receita Federal do Brasil.

Conforme a legislação aplicável às ações coletivas propostas por associações, os efeitos das demandas alcançarão exclusivamente os associados que integrarem o quadro associativo da entidade até a data do ajuizamento de cada ação. Analistas-Tributários que não estiverem associados à UNARECEITA até o protocolo judicial das respectivas demandas não poderão ser incluídos nos benefícios decorrentes das futuras decisões judiciais coletivas.

As Ações

As ações coletivas a serem propostas contemplam os seguintes objetos:

1. Subteto ilegal do Bônus de Eficiência Ação visando à declaração da ilegalidade do subteto do Bônus de Eficiência criado pelo Decreto 11.545/2023, com pedido de pagamento das diferenças devidas.

2. Natureza remuneratória do Bônus de Eficiência Ação visando à declaração da natureza remuneratória do Bônus de Eficiência, com pedido de condenação da União ao pagamento dos respectivos reflexos pretéritos, presentes e futuros.

3. Reflexos no Abono Permanência Ação visando ao pagamento dos reflexos no Abono Permanência, destinada a servidores ativos, aposentados, pensionistas e herdeiros de servidores falecidos que recebem ou receberam o benefício.

4. Base de cálculo do PSS sobre pensão por morte Ação visando à declaração de nulidade e ilegalidade do entendimento adotado pela Receita Federal acerca da alteração da base de cálculo para incidência do PSS sobre a pensão por morte a partir de setembro de 2024, bem como a cobrança das diferenças devidas aos pensionistas comprovadamente afetados.

5. Imposto de Renda sobre o Benefício Especial — servidores migrados para a FUNPRESP Ação visando à declaração de inconstitucionalidade do artigo 3º, inciso V, da Lei nº 12.618/2012, com o acréscimo realizado pela Lei nº 14.463/2022, em desconformidade com os artigos 153, III, 150, “a” e “b” e 37, §11, todos da Constituição Federal, para que seja declarada a natureza indenizatória do Benefício Especial e determinada a não incidência do Imposto de Renda sobre ele, alcançando os servidores que migraram para a FUNPRESP.

6. Conversão de tempo especial em comum — Tema 942 do STF Ação visando à declaração do direito à conversão do tempo especial em comum, com a consequente averbação funcional, revisão de benefícios previdenciários e pagamento das parcelas retroativas eventualmente devidas, nos termos do Tema 942 do STF.

Regularize sua associação

Para ser incluído nos benefícios das futuras decisões judiciais, é fundamental que os Analistas-Tributários interessados regularizem sua associação em tempo hábil, antes do protocolo judicial de cada ação.

A UNARECEITA seguirá atuando firmemente na defesa dos direitos e prerrogativas de seus associados, utilizando todos os instrumentos administrativos e judiciais cabíveis.

Associe-se agora: unareceita.org.br/associe-se

Contatos:

Diretoria Jurídica E-mail: juridico@unareceita.org.br

WhatsApp: wa.me/5521969751775

Cadastro E-mail: cadastro@unareceita.org.br